Una nueva etapa para el mercado inmobiliario en Miami

Al cierre del primer trimestre de 2026, el mercado inmobiliario de Miami confirma una realidad que ya no puede interpretarse como un ciclo temporal. Estamos frente a una reconfiguración estructural del capital global que está redefiniendo el posicionamiento de la ciudad dentro del mapa financiero internacional.

Lejos de comportarse como otros mercados en Estados Unidos, South Florida continúa consolidándose como un mercado diferenciado, impulsado por migración de riqueza, relocalización empresarial y un entorno fiscal competitivo.

Este análisis integra datos del Wealth Report 2026 de Knight Frank y del Miami Report Q1 2026 de ISG, junto con mi lectura directa del mercado al inicio de 2026.

Un mercado dividido: sensibilidad vs capital estructurado

El mercado inmobiliario actual presenta una división clara. Por un lado, existe un segmento más sensible a las tasas de interés y al entorno macroeconómico. Por otro, un segmento patrimonial que opera bajo una lógica distinta y que está marcando el rumbo del mercado.

Durante 2025, esta dinámica ya era evidente. South Florida registró 394 transacciones por encima de los 10 millones de dólares, lo que equivale a más de una operación diaria, con un volumen total de ventas de aproximadamente 62.2 mil millones de dólares. Además, cerca del 70% de las transacciones en el segmento premium se realizaron en efectivo.

El inicio de 2026 no solo mantiene esta tendencia, sino que la intensifica, con un récord histórico en transacciones de alto valor, incluyendo máximos en operaciones por encima de 10 y 30 millones de dólares, así como seis transacciones superiores a 50 millones en un solo trimestre.

El contexto global: crecimiento y movimiento de la riqueza

El contexto global es clave para entender esta dinámica. El Wealth Report 2026 confirma que la base de individuos de alto patrimonio continúa expandiéndose, superando los 713,000 individuos con patrimonios superiores a 30 millones de dólares a nivel global.

Estados Unidos se mantiene como el principal eje de este crecimiento. Actualmente concentra aproximadamente 35% de los individuos de alto patrimonio a nivel mundial, consolidándose como el mayor centro de creación de riqueza global.

Sin embargo, el cambio más relevante no es únicamente el crecimiento, sino la movilidad del capital. Cada vez más, el capital global se desplaza de forma activa hacia jurisdicciones que ofrecen estabilidad, eficiencia fiscal y posicionamiento estratégico.

Este fenómeno está redefiniendo los mercados inmobiliarios a nivel internacional.

A nivel doméstico, los datos son contundentes. Florida ha captado aproximadamente 21 mil millones de dólares en migración de riqueza, posicionándose como el principal receptor de capital dentro de Estados Unidos.

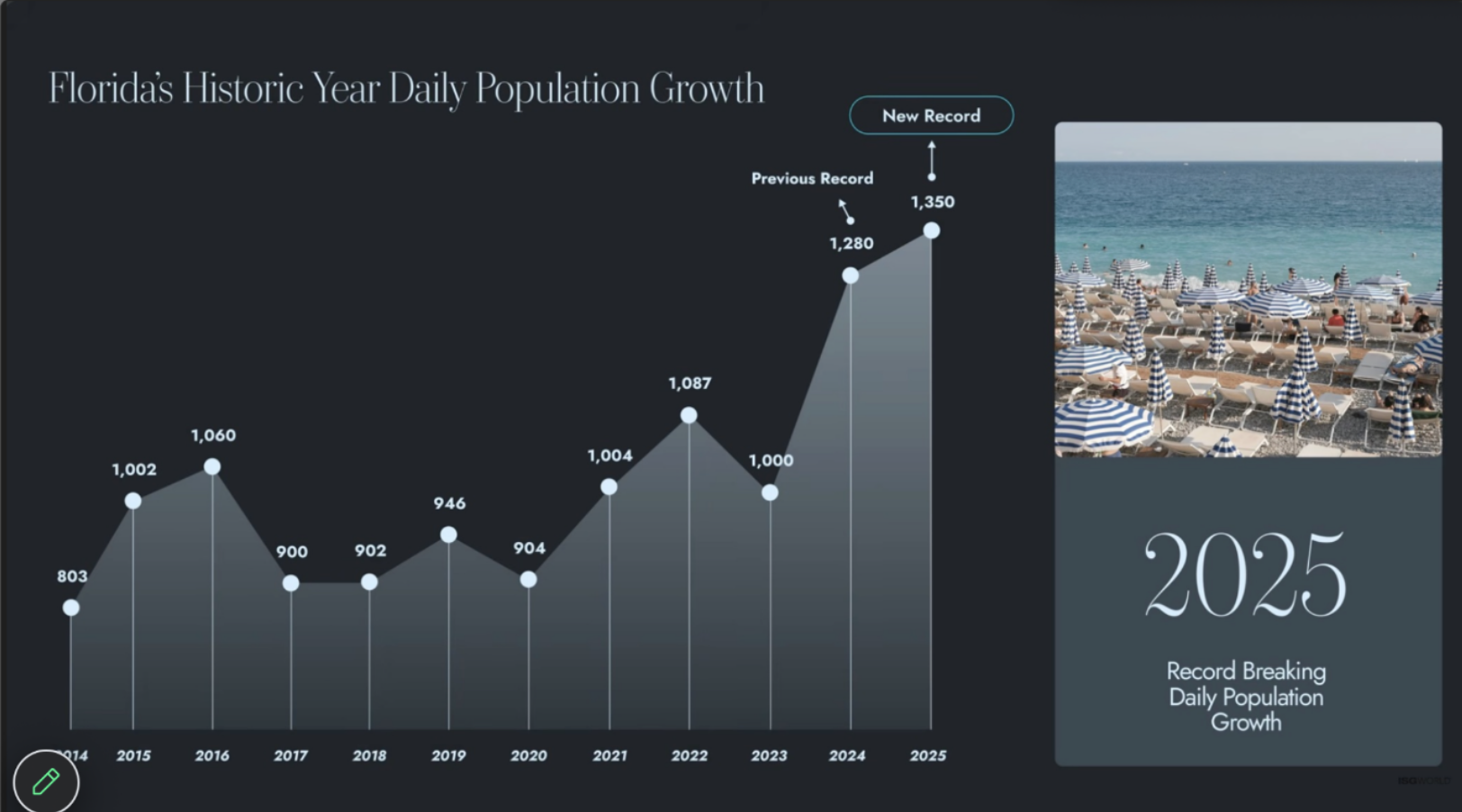

En paralelo, el crecimiento poblacional continúa ejerciendo presión estructural sobre el mercado. Durante 2025, el estado registró la llegada de aproximadamente 1,350 nuevos residentes por día, una cifra récord según el U.S. Census Bureau.

Relocalización empresarial y cambio en el perfil del comprador

Paralelamente al crecimiento poblacional, South Florida ha experimentado una importante relocalización empresarial. Más de 200 compañías han trasladado operaciones hacia la región desde 2020, incluyendo firmas como Citadel, Blackstone, Goldman Sachs y Microsoft.

Este fenómeno ha transformado la base de la demanda. Hoy, el mercado está impulsado por una combinación de capital internacional, ejecutivos corporativos y empresarios con horizontes de inversión de largo plazo.

A esto se suma la presencia creciente de líderes empresariales como Ken Griffin, Jeff Bezos, Larry Page, Sergey Brin y Mark Zuckerberg, lo que refuerza el posicionamiento de Miami como un centro de influencia económica global.

El rol de las Branded Residences en el nuevo ciclo

Dentro de este entorno, no todos los activos inmobiliarios se comportan de la misma manera. Las branded residences se han consolidado como una categoría diferenciada dentro del mercado, debido a su posicionamiento global, estándares operativos y capacidad de atraer demanda internacional.

Proyectos asociados a marcas como St. Regis, Baccarat, Mandarin Oriental o Waldorf Astoria operan dentro de un ecosistema de valor que trasciende el mercado local, lo que les permite mantener una mayor estabilidad relativa en el tiempo.

Zonas clave donde se está concentrando el capital

El capital se está concentrando de manera selectiva en ciertas zonas del mercado.

Brickell y Downtown: Se han convertido en el epicentro de la relocalización corporativa y del desarrollo de nuevos proyectos, capturando gran parte del flujo de inversión.

South of Fifth: Presenta una oferta extremadamente limitada, lo que lo posiciona como un activo de preservación patrimonial.

Coconut Grove: Muestra una apreciación sostenida impulsada por demanda familiar de alto nivel, con un enfoque de largo plazo.

Palm Beach: Se ha consolidado como un punto clave para capital institucional y grandes patrimonios, con una creciente concentración de firmas financieras y demanda por activos prime, especialmente en el segmento frente al mar.

Oferta, inventario y presión sobre activos de calidad

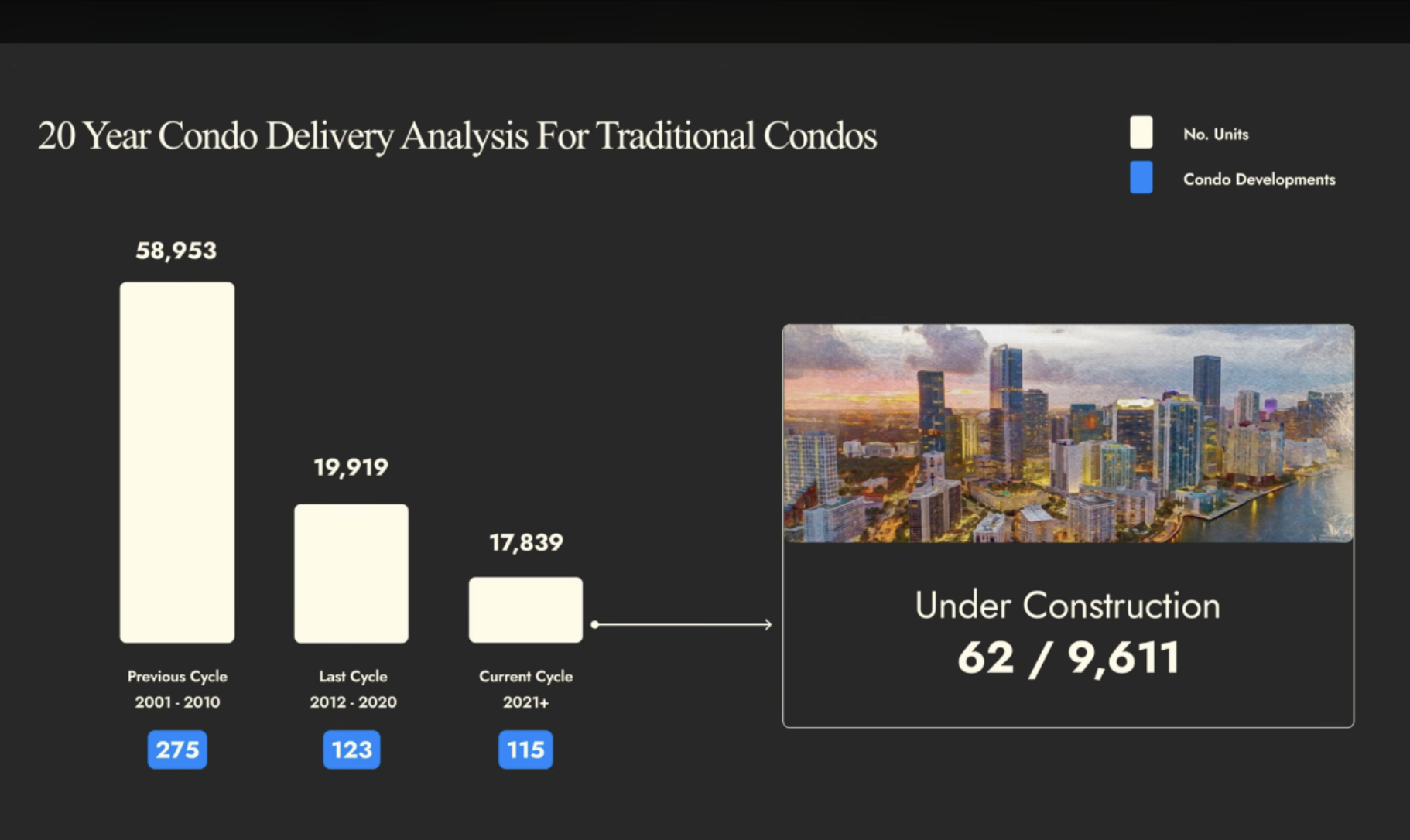

Desde el lado de la oferta, el mercado presenta una dinámica claramente segmentada. Aunque el inventario total de condominios puede percibirse como amplio, la realidad cambia al analizar la calidad del producto. Actualmente existen aproximadamente 19,000 condominios activos, pero menos del 10% corresponde a propiedades con menos de 10 años.

Esta diferencia se refleja directamente en la absorción. El producto moderno presenta una relación clara entre oferta limitada y demanda sostenida, particularmente en Miami-Dade, Broward y Palm Beach.

En paralelo, el pipeline de nuevos desarrollos continúa avanzando de forma selectiva. Existen aproximadamente 17,839 unidades en desarrollo, de las cuales cerca de 9,600 se encuentran en construcción.

Las entregas proyectadas para los próximos años no alcanzan a compensar el crecimiento de la demanda, lo que refuerza la presión sobre activos modernos, bien ubicados y con estándares actuales.

Conclusión: Miami como centro de asignación de capital

En conjunto, estos factores confirman que Miami ya no es simplemente un mercado atractivo dentro de Estados Unidos, sino que se está consolidando como un centro de asignación de capital global.

La combinación de migración de riqueza, movilidad corporativa, limitaciones estructurales de oferta y entorno fiscal favorable crea un escenario en el que la selección del activo adquiere una importancia determinante.

En este contexto, la decisión de inversión no debería centrarse únicamente en adquirir una propiedad, sino en identificar aquellos activos que responden a este nuevo flujo de capital y que están alineados con una estrategia patrimonial de largo plazo.

Preguntas frecuentes (FAQ)

¿Por qué es relevante analizar el Wealth Report 2026?

Porque proporciona una visión actualizada sobre la creación, distribución y movilidad de la riqueza global. Al contrastarlo con datos locales, permite entender con mayor precisión hacia dónde se está asignando el capital.

¿Qué significa que el mercado esté impulsado por compradores en efectivo?

Significa que el mercado tiene un alto nivel de solidez, ya que depende menos del financiamiento bancario y está respaldado por capital real.

¿Por qué las branded residences tienen mayor demanda?

Porque ofrecen un estándar internacional de calidad, reconocimiento de marca y una base de compradores global que facilita su valorización y liquidez.